اگر اقتصاد جهانی را به یک ارگانیسم زنده تشبیه کنیم، صنعت خودرو بدون شک سیستم گردش خون آن است. این صنعت با گردش مالی نزدیک به ۴ تریلیون دلار و اشتغالزایی برای ۶۰ میلیون نفر یک اکوسیستم پیچیده فناورانه، مالی و حتی امنیتی است که در سالهای اخیر بهعنوان سلطان بلامنازع عرصه صنعت جهان حکمرانی کرده است.

فرناز علیزاده

.jpg/)

برندهای خودروسازی در این میان حکم قلبهای طپندهای دارند که هر ۳/۴ ثانیه یک خودرو به عروق جادهها تزریق میکنند. تولید و تولد سالانه ۹۳ میلیون دستگاه جدید، بیش از یک آمار اقتصادی خشک، بخشی از ضرباهنگ حیات اقتصادی جهان تلقی میشود؛ با دست کم ۱۸۴۵ میلیارد دلار ارزش صادرات خودرو و قطعات که ۸ درصد از کل صادرات جهان را در سال ۱۴۰۳ تشکیل داد.

همین حالا ۱/۴ میلیارد خودرو در جهان در حال حرکت است؛ تقریبا به ازای هر خانواده یک خودرو. به این ترتیب با اندکی تسامح میتوان ادعا کرد هر خانواده امروز به موتوری متصل است که جهان را میچرخاند.

خودرو در جدول ردهبندی صنایع دنیا، رتبه اول فروش و رتبه چهارم هزینههای تحقیق و توسعه را در اختیار دارد؛ یعنی از یکسو غول گردش مالی است که بازارها را درنوردیده و از سوی دیگر آزمایشگاه سیار نوآوری است که سالانه دهها میلیارد دلار صرف آیندهپژوهی میکند. بر همین اساس از صنعت خودروسازی بهعنوان سیستم عامل توسعه صنعتی در جهان مدرن یاد میکنند.

- نقش و سهم صنعت خودروسازی در اقتصاد ایران

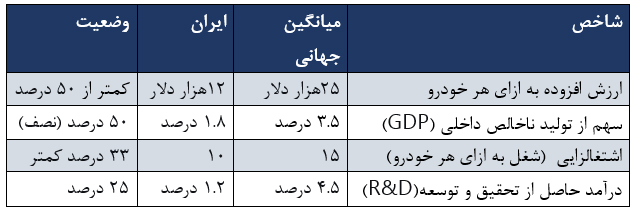

ایران با قرار گرفتن در رتبه پانزدهم تولید جهانی خودرو، از نظر حجم تولید در جمع کشورهای مؤثر این صنعت قرار دارد؛ با این حال سهم این صنعت از تولید ناخالص داخلی تنها ۱/۸ درصد است. این در حالی است که گردش مالی سالانه صنعت خودروسازی در سال ۱۴۰۳ به حدود ۲۰۰ هزار میلیارد تومان رسید. اختلاف میان کیفیت و کمیت خودروهای وطنی همچنین شکاف میان حجم فعالیت مالی و تولید ناخالص داخلی، از عارضههای مزمنی حکایت دارد که تاکنون اجازه نداده صنعت خودروسازی به رغم گستردگی زنجیرهاش آن گونه که باید و شاید موتور توسعه در ایران باشد.

- گستردگی زنجیره صنعت خودرو

زنجیره صنعت خودرو در کشور، شبکهای عظیم و درهمتنیده از صدها زیرصنعت و بنگاههای اقتصادی بزرگ و کوچک را در بر میگیرد. شمال این زنجیره، صنایع سنگین و مادری همچون فولاد، مس، آلومینیوم و پتروشیمی قرار دارند که تأمینکننده اصلی مواد اولیه محسوب میشوند و این پیوند عمیق، خودروسازی را به یکی از محرکهای اصلی تقاضا در بخش صنایع پایه تبدیل کرده. در پاییندست صنعت خودروسازی نیز شبکهای گسترده از نمایندگیهای فروش، خدمات پس از فروش، لجستیک و حملونقل، صنایع مالی و بیمهای شکل گرفته که ارزش اقتصادی و اشتغالزایی قابلتوجهی ایجاد کردهاند.

آمارها نشان میدهد اشتغال مستقیم در این بخش از مرز ۲۰۰ هزار نفر فراتر رفته و با احتساب مشاغل غیرمستقیم در شبکه گسترده تأمین، خدمات و فروش، به ۱/۵ تا ۲ میلیون موقعیت شغلی بالغ میشود که حساسیت و اهمیت این صنعت را در حفظ ثبات اجتماعی و اقتصادی نمایان میکند.

دادهها نیز از نفوذ ۵۵ درصدی خودرو در خانوارهای ایرانی تا پایان سال ۱۴۰۳ حکایت دارد که هم جایگاه این کالا در سبد مصرفی خانوار و هم حساسیت سیاستگذاریهای مرتبط با قیمت و کیفیت آن را نشان میدهد. با این حال مقایسه تطبیقی سهم صنعت خودروسازی در جهان نشان میدهد ایران از حداکثر ظرفیتهای خودروسازی برای توسعه و رشد اقتصادی استفاده نکرده است.

مقایسه تطبیقی سهم صنعت خودروسازی در اقتصاد ایران و جهان

این آمار نشان میدهد:

1. اقتصاد خودروی ایران «کمعمق» است

2. رشد کمّی اثر کیفی پایینی روی اقتصاد کلان داشته و صنعت خودرو نتوانسته به موتور محرکه واقعی اقتصاد تبدیل شود.

3. اشتغال در صنعت خودروسازی گسترده است اما بهرهوری بالایی ندارد

4. عدم نوآوری عارضه مزمن تولید خودرو در کشور است و این صنعت را در چرخه معیوب گرفتار کرده

5. این صنعت تحتتاثیر فقر مفرط در نوآوری در حلقه مونتاژ و تکرار گرفتار شده است.

اما چرا صنعت پای صنعت خودروسازی ایران لنگ میزند؟

- چرخه افول صنعت خودروسازی

اولین و اصلیترین دلیلی که کارشناسان طی یکی دو دهه گذشته در پاسخ به این سوال مطرح کردهاند، دو کلمه بیشتر نیست: قیمتگذاری دستوری. سازوکاری که در طول دو دهه اجازه واقعیشدن قیمتها را نداد تا خودرو هم در گردونهای بیفتد که آب، برق، بنزین و سایر کالاها و انرژیهای استراتژیک افتاد و به ابربحرانهایی تبدیل شود که هم منابع مالی کشور را ببلعد و هم ناترازی عظیمی بهجای بگذارد و دستآخر هم هر اصلاح قیمتی را بهلحاظ اجتماعی و حتی امنیتی پرهزینه کند.

قیمتگذاری دستوری بهمعنای تعیین سقف قیمتی برای محصولاتی است که از سوی نهادهای تنظیمگر برای کنترل بازار اتخاذ میشود. اگرچه هیچ کس منکر نظارت دقیق و همهجانبه روی این صنعت استراتژیک نیست با این حال تصمیمات سیاسی، غیرصنعتی و فراتجاری دولتی در طول سالها خودروسازان را فارغ از اسم و رسم و بزرگی و کوچکیشان گرفتار چالشهای مالی کرد.

قیمتگذاری دستوری از یکسو باعث افول تکنولوژی شد که تبعاتی چون کاهش کیفیت در پی داشت و از سوی دیگر افزایش زیان انباشته، تداوم بدهی، محدودیتهای نقدینگی و کسری سرمایه در گردش و خلاصه کلام کاهش توان مالی خودروسازان را رقم زد.

آن هم در شرایطی که محیط کلان بهواسطه تحریمهای بینالمللی آفاتی چون کاهش درآمدهای ارزی، اختلال در تعاملات بانکی، گسست در تامین و لجستیک مواد و قطعات خارجی را به این صنعت تحمیل کرد و اثر سوء دخالتهای دولت، تزلزل سیاستی همچنین قوانین ناکارآمدی چون قیمتگذاری دستوری را دوچندان ساخت. پیوند این شرایط جز نوسانات نرخ ارز، تورم، عدم رشد اقتصادی، ناترازی و در نهایت کاهش قدرت خرید مردم مولودی نداشت.

مجموع این عوامل در اتمسفر سیاسی، اجتماعی و اقتصادی کشور که بعد از تجاوز اخیر رژیم صهیونیستی و تشدید تحریمهای اقتصادی و بینالمللی منقبضتر نیز شده نشان میدهد صنعت خودروسازی در یک مثلث گرفتار است؛ یک ضلع آن سالها قیمتگذاری دستوری است که توان مالی و نوآوری تولیدکنندگان خودرو را کاهش داده و ضلع دوم تحریمهایی که هزینهها و ریسکها را تشدید کرده است و آخرین ضلع نیز ملاحظات اجتماعی حاد و مزمنی که هرگونه اصلاح اساسی یا نسبی در پروسه تعیین قیمت و ... را با حساسیت مضاعف همراه کرده و آن را مدام به تعویق میاندازد.

- چشمانداز حرکتی ایرانخودرو و سایپا

در این میان، دو بازیگر اصلی صنعت خودروسازی، استراتژیهای متفاوتی در پیش گرفتهاند. سایپا بهعنوان بزرگترین خودروساز دولتی کماکان بر پشتیبانیها و مساعدتهای مستقیم دولت تکیه دارد و ایرانخودرو با ماهیت خصوصیتر، جز تأمین مالی از طریق بازار گزینهای برای ادامه حیات ندارد. نکته قابل تأمل اینجاست حتی سایپا که به حمایتهای دولتی پشتگرم است، از ابتدای سال جاری در مثلث تحریم، قیمتگذاری و شرایط اجتماعی یکی از بدترین دورههای فعالیت خود در یک دهه گذشته را از سرگذرانده و با کاهش یکسوم از تولیداتش سهم قابل توجهی از بازار را از دست داده است.

مجموع رویدادها و تحولات نشان میدهد صنعت خودروسازی امروز همانند مکعب روبیکی است که فراتر از شش وجه، خانههای مجزا و اغلب ناهمگونی دارد که در حال حاضر به هم ریخته و حل آن نیازمند چرخش هماهنگ تمام وجههاست.

وجه اول: حاکمیت؛ اعم از وزارت صمت، سازمان حمایت مصرفکننده و تعزیرات، مجلس (قانونگذار)، بانک مرکزی(تأمین ارز)، قوه قضائیه(نظارت تعزیراتی) و دستگاههای سیاستگذار کلان اقتصادی است که تنظیمکننده قواعد هستند. اما خانههای این وجه بر خلاف مکعب روبیک همسو نیستند و اغلب مجزا و گاه حتی متناقض و برخلاف هم حرکت میکنند. مانند تضاد بین حذف ارز ترجیحی و قیمتگذاری دستوری.

وجه دوم: خودروسازان؛ ایرانخودرو و سایپا، خودروسازان جدید یا کوچکتر و سهامداران دومین وجه این پازل سه بعدی هستند و البته قابل مشاهدهترین قسمت مکعب. با این حال خانههای این وجه هم بین نقش بنگاه اقتصادی (نیاز به سودآوری) و نقش تحمیلی مشابه سازمانی اجتماعی (جوانی جمعیت، طرح مادران و ...) سرگردانند.

وجه سوم، زنجیره تأمین؛ قطعهسازان بزرگ، خرد و متوسط، تأمینکنندگان مواد اولیه (فولاد، پتروشیمی)، تأمینکنندگان فناوری و ماشینآلات همچنین واردکنندگان قطعات، عریضترین و پیچیدهترین وجه صنعت خودروسازی است که اگرچه سلامت کل مکعب به آن وابسته است اما مواردی چون بدهیهای کلان خودروسازان در سال جاری خانههای این وجه را نیز به هم ریخته است.

وجه چهارم: مصرفکننده و بازار؛ خریداران اولیه، سفتهبازان و دلالان، مالکان خودرو، افکار عمومی، رسانهها و شبکههای اجتماعی منبع اصلی انرژی مکعب به شمار میآیند. سالهاست خانه خریدار واقعی که به دنبال «ارزش در برابر پول» است، زیر فشار خانه قدرتمند «بازار ثانویه و دلالی» له شده. نکته اینجاست انتظارات برآوردهنشده، این وجه را به یک محیط نگرانکننده برای وجه اول یعنی حاکمیت تبدیل کرده است.

وجه پنجم: شرایط و محیط بینالملل؛ یکی اصلیترین بازیگرهای اقتصاد ایران تحریم و محدودیتهای مالی است که به صدر تا ذیل زنجیره صنعت خودرو فشار وارد میکند.

وجه ششم: نظام مالی؛ نقدینگی و بازار سرمایه شامل شبکه بانکی (تسهیلات و بدهیها)، بورس و بازار سرمایه (تأمین مالی و ارزشگذاری)، سرمایهگذاران نهادی و خرد، سازوکارهای قیمتگذاری و یارانهای دولت وجه ششم روبیکِ صنعت خودروسازی است و در حکم خون و تغذیهکننده این ارگانیسم را زنده نگه میدارد. این وجه کلیدی با تمام اضلاع به صورت مستقیم ارتباط دارد؛ هم ابزار اصلی مداخله دولت است و هم عامل تشدیدکننده معضلات خودروسازان و البته دماسنج اقتصاد.

حالا معما کامل شد و میتوان درک دقیقتری از این اکوسیستم و نحوه فعالیتش داشت. تصویر کامل این پازل سهبعدی، بر خلاف مکعب روبیک، سازهای با اضلاع و خانههایی غیر هماندازه، ناهمگون و گاه ناسالم نشان میدهد که حتی در ساحت یک ضلع هم کاملاً همسو و هماهنگ حرکت نمیکنند. ساختاری که اصلاح آن سیاستی فراتر و فراگیرتر از فرمول قیمتگذاری، تعرفه واردات و ابزارهای کنترلی مرسوم میطلبد.

با این حال به اعتقاد ناظران، آنچه فعلاً در سطوح ابتدایی صنعت خودروسازی جریان دارد، همانند یکی دو دهه گذشته، تلاش برای حفظ یک موازنه شکننده است که نه به نجات صنعت و نه رضایت کامل مصرفکننده منجر نمیشود. نهادهای مسئول در این راهبرد، همواره کوشیدهاند تا شان قیمتگذاری دستوری را حفظ کنند؛ به گونهای که فشار ملموس و شوک فوری به شهروندان وارد نیاید و در همان حال، خودروساز نیز با تنفس مصنوعی( تسهیلات و...) زنده بماند.

نتیجه این سیاست، یک صنعت کمجان اقتصادی است: خودروسازان با ضرر انباشته و کیفیت فرسوده به تولید ادامه میدهند، شهروندان با مطالبات قدیمی و محصولاتی با فناوری دیروز مواجه میشوند و کل زنجیره در حالتی از رکود توأم با التهاب به سر میبرد که از آن میتوان با تعبیر شناختهشده «تعادل بیمار» یاد کرد. وضعیتی که در آن، همه بازیگران میبازند، اما هزینههای این باخت به صورت نامرئی و تدریجی بین همه پخش میشود.

سوال اینجاست آیا این بار افزایش هزینه تولید باعث میشود دولت به خودروسازان اجازه دهد مانند اغلب صنایع محصولاتشان را با قیمت واقعی روانه بازار کنند یا شرایط خاصی که بعد از افرایش قیمت دلار و حذف ارز ترجیحی، به اقتصاد و جامعه عارض شده اینبار هم دولت را به این جمعبندی میرساند که بخشی از هزینه تولید را در قالب تسهیلات، سوبسید، معافیت و ... تقبل کند؟